美股强势反弹!市场为何对“最差”消费者信心

- 编辑:admin -美股强势反弹!市场为何对“最差”消费者信心

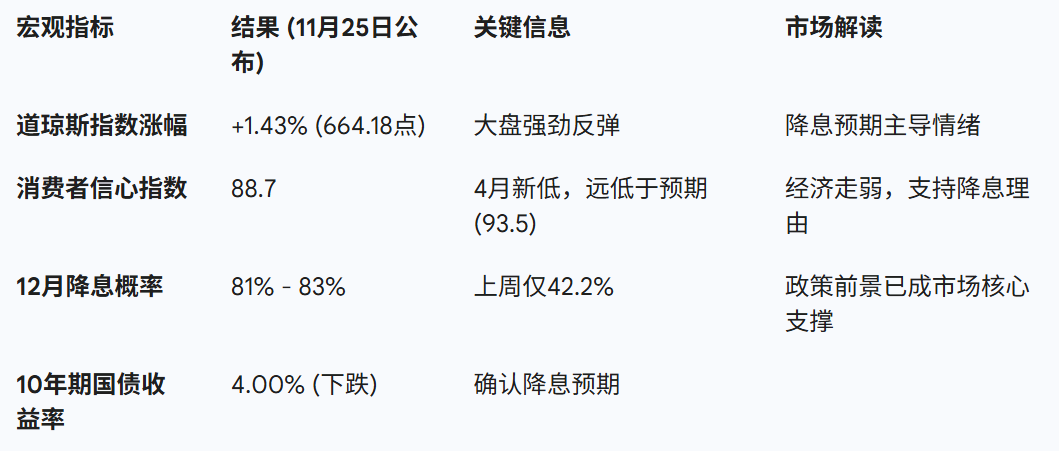

[db:图片]A. 聚焦宏观冲突:市场狂欢与基本面警报2025年11月25日美股的另一大看点是宏观经济数据与市场走势之间的巨大背离。当日,道琼斯工业平均指数大涨1.43%,收于47,112.45点,是近期强劲反弹的延续 。然而,实体经济层面发出的警报声却被市场集体忽略。 当日公布的美国11月消费者信心指数(Consumer Confidence Index)暴跌至88.7,远低于经济学家预期的93.5,创下自4月以来的最低水平 。美国咨商会首席经济学家Dana M Peterson指出,该指数的全部五个组成部分均表现疲软或维持弱势,特别是基于消费者对当前商业和劳动力市场评估的“现状指数”也出现下滑 。此外,当日公布的零售销售数据也表现疲软,9月份仅增长0.2%,低于预期的0.3% 。这种“坏消息”(疲弱经济数据)与“好行情”(股市大涨)之间的巨大反差,构成了当前市场的核心宏观悖论。 B. 市场第一级解读:降息预期压倒一切市场无视消费者信心的警报,其情绪的唯一驱动力是美联储降息预期的急速强化。在纽约联储主席约翰·威廉姆斯和美联储理事克里斯托弗·沃勒发表鸽派言论后,市场对美联储将在12月降息25个基点的概率迅速飙升 。芝商所的“美联储观察”工具显示,市场对12月降息的概率已高达81%至83% ,而上周这一概率还低至42.2% 。 市场的核心逻辑是:疲软的消费者信心和零售数据,被解读为经济增长放缓、通胀压力缓解的证据 ,从而强化了美联储为应对就业市场疲软而采取降息行动的可能性 。债券市场也佐证了这一预期,10年期国债收益率当日跌至4.00% ,为股票估值的提升提供了进一步支撑。 C. 宏观叙事背后的隐藏裂痕与结构性风险在降息预期的狂欢下,市场正在忽视隐藏在数据背后的更深层次的结构性问题。1. 被掩盖的“收入焦虑”与消费端陷阱消费者信心指数的低迷,不仅仅是简单的通胀担忧。著名经济学家El-Erian指出,关注通胀作为负担能力指标,忽略了问题的关键组成部分——收入焦虑。越来越多的家庭正面临收入压力,这暴露了太多家庭脆弱的财务基础 。在传统观点中,降息应能刺激经济,但如果消费者信心源于对长期就业和收入前景的悲观,那么降息的刺激作用可能需要更长时间才能传导至实体经济。 如果消费端率先大幅萎缩(尤其是在感恩节和年底购物季前夕 ),可能导致非AI关联的企业盈利预期下调。正如分析所示,当前市场的强劲涨势高度集中于AI驱动的“七巨头”,而剔除这些公司的“S&P 493”指数则揭示了更疲软的经济图景,许多企业正受到去全球化和关税等不利因素的压制 。市场对降息的乐观情绪,使其低估了经济结构性疲软可能带来的盈利风险。 2. 美联储政策意外的风险尽管市场对12月降息几乎笃定,但美联储内部对利率走向存在“强烈分歧” 。会议纪要显示,部分官员认为抑制通胀的进展已经“停滞”,并担忧过早降息可能被误解为对2%通胀目标的承诺动摇 。此外,美联储主席鲍威尔此前也表示,12月的降息并非“板上钉钉” 。高盛研究虽然预测会降息,但也承认联邦公开市场委员会(FOMC)内部对“风险管理式降息”存在“实质性反对意见” 。 市场定价如此激进(超过80%的概率)意味着任何鹰派的意外都可能引发剧烈的波动性回归。一旦美联储表态或行动不符合市场预期,可能会导致投机盘大幅清仓,重演此前单日大幅反转的局面 。投资者必须警惕这种被高度确认的政策预期所带来的不对称风险。 3. 市场集中度与分散化需求德意志银行研究院预测,在人工智能驱动下,标普500指数有望在2026年底突破8000点大关 。这种极度乐观的预期建立在AI投资带来的“积极技术冲击”之上 。然而,这导致了当前市场回报的高度集中。 这种集中度使得整体市场对“AI泡沫”风险(如帖子一中讨论的芯片竞争)极为敏感。在经济数据疲软、AI估值不确定性增加的背景下,投资者的风险管理应更加重视分散化。随着增长溢价可能缩小,资金可能会开始轮动,寻求估值更合理的小盘股(罗素2000指数当日上涨1.29% )和价值股,以平衡AI巨头所积累的泡沫风险 。 $纳斯达克(.ixic)$$纳斯达克指数期货(nq)$

$纳斯达克(.ixic)$$纳斯达克指数期货(nq)$