石油市场的真相?大摩:OPEC增产有名无实、闲置

- 编辑:admin -石油市场的真相?大摩:OPEC增产有名无实、闲置

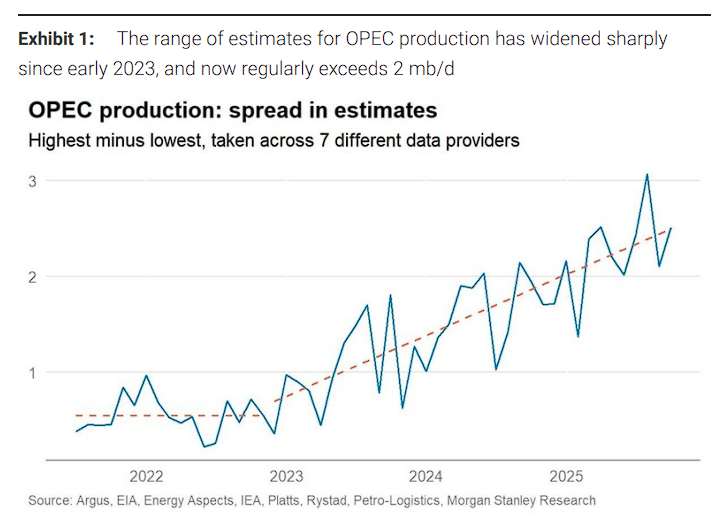

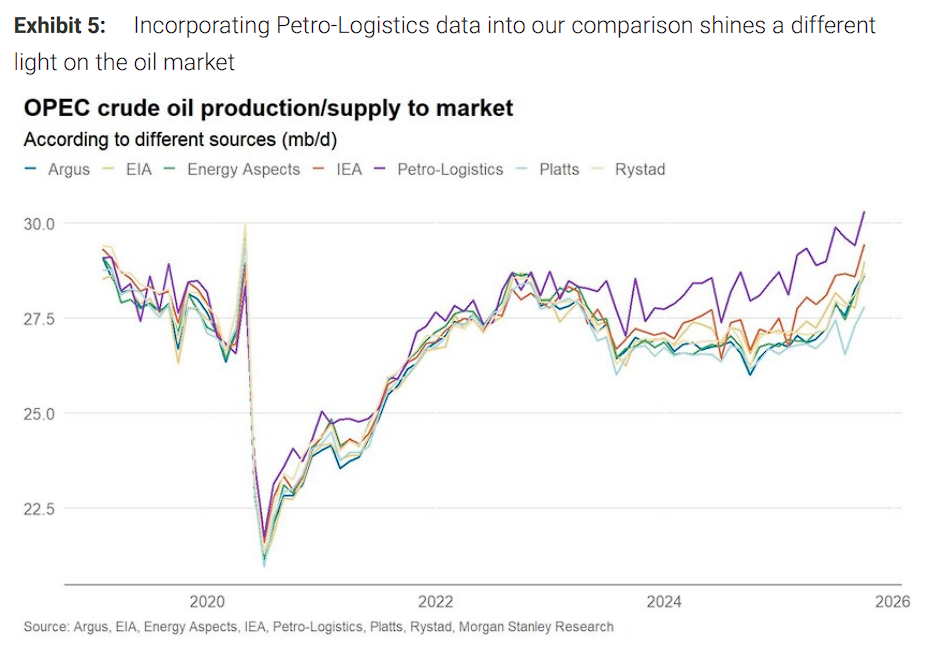

[db:图片]华尔街见闻 摩根士丹利称,各机构对OPEC产量估算分歧达250万桶/日。若采用更准确数据,将揭示三大真相:OPEC增产只是配额追赶实际产量,并非真正新增供应;真实闲置产能仅约290万桶/日,远低于预期;全球石油需求被系统性低估。预计基于更强劲的潜在需求和有限供应增长空间,市场或在2027年下半年重新平衡,布油有望回升至65美元/桶。 全球石油市场可能被“假数据”蒙蔽多年。摩根士丹利最新研报揭示,OPEC的增产或只是数字游戏,真实闲置产能远低于想象,而被忽视的强劲需求,正悄然改写油价未来的走向。 10月18日,据追风交易台消息,摩根士丹利最新研报揭示了石油市场一个令人震惊的现象:各大数据提供商对OPEC原油产量的估计出现了前所未有的巨大分歧,差距高达250万桶/日。 该行首席分析师Martijn Rats团队通过深入分析指出,如果采用更准确的产量数据,将得出三个颠覆性结论:OPEC的增产计划实际上“有名无实”、真实闲置产能远低于预期、全球石油需求比普遍认知更加强劲。 研报称,首先,OPEC宣布的增产计划可能“有名无实”——产量配额的提升只是在追赶已经存在的实际产量,而非真正释放新增供应。其次,这意味着OPEC的真实闲置产能远低于普遍预期,目前仅约2.9百万桶/日,处于历史较低水平。最关键的是,如果OPEC产量确实被低估,而这些原油并未进入可观测的库存,那么只有一个合理解释——全球石油需求及其增长同样被系统性低估。 大摩则据此调整了预期:尽管短期内供应过剩压力仍将推低油价,但基于更强劲的潜在需求和有限的供应增长空间,石油市场可能在2027年下半年重新平衡,届时布伦特原油有望回升至65美元/桶。

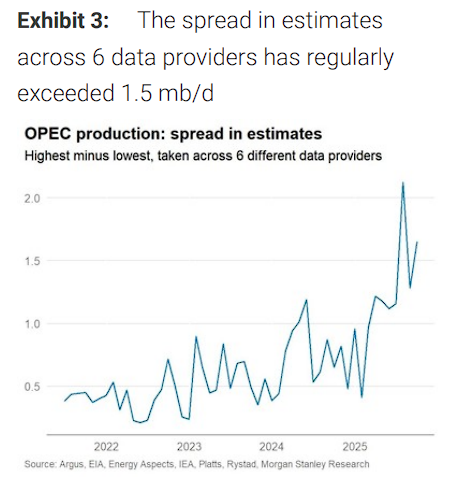

该行首席分析师Martijn Rats团队通过深入分析指出,如果采用更准确的产量数据,将得出三个颠覆性结论:OPEC的增产计划实际上“有名无实”、真实闲置产能远低于预期、全球石油需求比普遍认知更加强劲。 研报称,首先,OPEC宣布的增产计划可能“有名无实”——产量配额的提升只是在追赶已经存在的实际产量,而非真正释放新增供应。其次,这意味着OPEC的真实闲置产能远低于普遍预期,目前仅约2.9百万桶/日,处于历史较低水平。最关键的是,如果OPEC产量确实被低估,而这些原油并未进入可观测的库存,那么只有一个合理解释——全球石油需求及其增长同样被系统性低估。 大摩则据此调整了预期:尽管短期内供应过剩压力仍将推低油价,但基于更强劲的潜在需求和有限的供应增长空间,石油市场可能在2027年下半年重新平衡,届时布伦特原油有望回升至65美元/桶。 OPEC产量数据迷雾:分歧达到创纪录水平 研报称,石油市场的核心矛盾正在于一个日益棘手的难题——OPEC产量数据的可靠性。 摩根士丹利追踪的六家专业数据提供商——Argus、美国能源信息署、Energy Aspects、国际能源署、Rystad和标普全球大宗商品——对OPEC原油产量的估算在2020-2022年期间误差仅为400-500千桶/日,但从2023年初开始出现分化,到2025年分歧已扩大至常态性超过1.5百万桶/日。

OPEC产量数据迷雾:分歧达到创纪录水平 研报称,石油市场的核心矛盾正在于一个日益棘手的难题——OPEC产量数据的可靠性。 摩根士丹利追踪的六家专业数据提供商——Argus、美国能源信息署、Energy Aspects、国际能源署、Rystad和标普全球大宗商品——对OPEC原油产量的估算在2020-2022年期间误差仅为400-500千桶/日,但从2023年初开始出现分化,到2025年分歧已扩大至常态性超过1.5百万桶/日。 更引人注目的是,当加入Petro-Logistics的数据后,分歧进一步扩大。2025年9月,最高估值与最低估值之间的差距达到每日250万桶——这一数字与大摩预测的2026年市场过剩量相当,绝非可以忽略的统计误差。

更引人注目的是,当加入Petro-Logistics的数据后,分歧进一步扩大。2025年9月,最高估值与最低估值之间的差距达到每日250万桶——这一数字与大摩预测的2026年市场过剩量相当,绝非可以忽略的统计误差。 在咨询了大量实物交易市场人士后,大摩得到的反馈出人意料:多数业内人士认为Petro-Logistics的估算“最为准确”。该机构专注于OPEC产量估算已超过45年,基于庞大的信息来源网络、卫星油轮追踪和政府报告,并提供透明的数据构建方法。 大摩表示,如果Petro-Logistics的较高估算确实更接近真相,这将从根本上改变市场对OPEC产能、需求和再平衡路径的理解。 OPEC增产承诺的真相:配额追赶实际产量 大摩称,OPEC今年的增产计划在这一背景下呈现出完全不同的面貌。 今年3月,OPEC宣布开始解除总计每日220万桶的减产配额,并在9月完成。随后,OPEC又开始解除另一层每日165万桶的减产,以每月13.7万桶的速度推进,按此速度将在2026年9月完成。 这种快速解除减产的做法令人惊讶,尤其是在多数分析师(包括大摩)已经预测未来几个季度将出现大量过剩的背景下。然而,Petro-Logistics的数据显示:这些产量实际上已经存在。2025年9月的产量数据已经超过了完全解除165万桶/日减产后的隐含产量水平。 大摩表示,换言之,如果这一数据准确,OPEC解除减产并非真正增加产量,而只是让配额追赶实际产量。这一点已经有所体现:3月至9月期间,虽然解除了250万桶/日的减产(包括阿联酋30万桶/日的基准调整),但OPEC实际产量仅增加了约85万桶/日。 闲置产能远低于预期 闲置产能是石油市场的重要“安全垫”,决定了OPEC应对供应中断或需求激增的能力。 大摩认为,如果OPEC产量确实比多数数据提供商显示的更高,那么其闲置产能,以及未来的供应增长潜力很可能也更低。 研报指出,利用国际能源署对OPEC产能的估算,结合Petro-Logistics的最新产量数据,当前OPEC的闲置产能约为2.9百万桶/日,处于历史上相对较低的水平。 大摩通过数据指出,290万桶/日的闲置产能,仅占全球石油消费的约2.8%,且历史上健康的闲置产能通常在400-500万桶/日。 大摩认为,这对中短期供应前景具有重要意义。从长期看,OPEC国家可以通过进一步投资扩大产能,但在2026-2027年的时间框架内,现有闲置产能基本决定了可能的产量增长空间。如果这一缓冲空间确实有限,市场对OPEC大规模增产能力的预期可能过于乐观。 真实需求可能被系统性低估 大摩在研报中强调,最重要的发现是:如果OPEC产量确实更高,这可能意味着石油需求,以及需求增长比普遍认为的更加强劲。 表面上看,Petro-Logistics对OPEC产量的更高估算似乎对油价不利,毕竟这意味着更多供应。但这忽略了一个关键动态:这些额外的石油去了哪里? 在全球层面,进出口相互抵消,因此只有两种可能:1)被消费了,即需求也被低估;2)被储存在我们无法观察到的设施中。 大摩的分析表明,不可观测的储存不太可能是完整解释。自2023年初以来,IEA与Petro-Logistics对OPEC产量估算的累计差异达到8.2亿桶原油,相当于全球可观测原油库存总量(56亿桶)的15%,是美国战略石油储备的两倍。 大摩认为,如此大规模的库存在如此短时间内积累,石油市场不可能不注意到。OECD国家自1980年代中期以来就有可靠的库存数据,非OECD国家的卫星数据也已相当成熟。这些因素表明,这8.2亿桶中的大部分并未被储存,而是被消费了。 研报称,这一推论并非纯粹臆测。油市规模庞大,确实存在多个数据盲区。 目前IEA与Petro-Logistics对OPEC产量的估计差异约相当于全球石油需求的1%。考虑到俄罗斯以及中东、非洲大部分地区的石油消费数据报告有限,约1%的需求被“遗漏”完全有可能。 事实上,仅各数据提供商对2025年上半年全球石油液体需求的估计,Argus为10230万桶/日,而标普全球大宗商品为10500万桶/日,差距也达到270万桶/日。 需求增长趋势可能更为强劲 大摩指出,更关键的是,这种产量估算分歧不是静态的,而是不断扩大的趋势。2023年之前,IEA与Petro-Logistics的估算差异很小且相对稳定。但自2023年初以来,这一差距以每年约36万桶/日的速度扩大。

在咨询了大量实物交易市场人士后,大摩得到的反馈出人意料:多数业内人士认为Petro-Logistics的估算“最为准确”。该机构专注于OPEC产量估算已超过45年,基于庞大的信息来源网络、卫星油轮追踪和政府报告,并提供透明的数据构建方法。 大摩表示,如果Petro-Logistics的较高估算确实更接近真相,这将从根本上改变市场对OPEC产能、需求和再平衡路径的理解。 OPEC增产承诺的真相:配额追赶实际产量 大摩称,OPEC今年的增产计划在这一背景下呈现出完全不同的面貌。 今年3月,OPEC宣布开始解除总计每日220万桶的减产配额,并在9月完成。随后,OPEC又开始解除另一层每日165万桶的减产,以每月13.7万桶的速度推进,按此速度将在2026年9月完成。 这种快速解除减产的做法令人惊讶,尤其是在多数分析师(包括大摩)已经预测未来几个季度将出现大量过剩的背景下。然而,Petro-Logistics的数据显示:这些产量实际上已经存在。2025年9月的产量数据已经超过了完全解除165万桶/日减产后的隐含产量水平。 大摩表示,换言之,如果这一数据准确,OPEC解除减产并非真正增加产量,而只是让配额追赶实际产量。这一点已经有所体现:3月至9月期间,虽然解除了250万桶/日的减产(包括阿联酋30万桶/日的基准调整),但OPEC实际产量仅增加了约85万桶/日。 闲置产能远低于预期 闲置产能是石油市场的重要“安全垫”,决定了OPEC应对供应中断或需求激增的能力。 大摩认为,如果OPEC产量确实比多数数据提供商显示的更高,那么其闲置产能,以及未来的供应增长潜力很可能也更低。 研报指出,利用国际能源署对OPEC产能的估算,结合Petro-Logistics的最新产量数据,当前OPEC的闲置产能约为2.9百万桶/日,处于历史上相对较低的水平。 大摩通过数据指出,290万桶/日的闲置产能,仅占全球石油消费的约2.8%,且历史上健康的闲置产能通常在400-500万桶/日。 大摩认为,这对中短期供应前景具有重要意义。从长期看,OPEC国家可以通过进一步投资扩大产能,但在2026-2027年的时间框架内,现有闲置产能基本决定了可能的产量增长空间。如果这一缓冲空间确实有限,市场对OPEC大规模增产能力的预期可能过于乐观。 真实需求可能被系统性低估 大摩在研报中强调,最重要的发现是:如果OPEC产量确实更高,这可能意味着石油需求,以及需求增长比普遍认为的更加强劲。 表面上看,Petro-Logistics对OPEC产量的更高估算似乎对油价不利,毕竟这意味着更多供应。但这忽略了一个关键动态:这些额外的石油去了哪里? 在全球层面,进出口相互抵消,因此只有两种可能:1)被消费了,即需求也被低估;2)被储存在我们无法观察到的设施中。 大摩的分析表明,不可观测的储存不太可能是完整解释。自2023年初以来,IEA与Petro-Logistics对OPEC产量估算的累计差异达到8.2亿桶原油,相当于全球可观测原油库存总量(56亿桶)的15%,是美国战略石油储备的两倍。 大摩认为,如此大规模的库存在如此短时间内积累,石油市场不可能不注意到。OECD国家自1980年代中期以来就有可靠的库存数据,非OECD国家的卫星数据也已相当成熟。这些因素表明,这8.2亿桶中的大部分并未被储存,而是被消费了。 研报称,这一推论并非纯粹臆测。油市规模庞大,确实存在多个数据盲区。 目前IEA与Petro-Logistics对OPEC产量的估计差异约相当于全球石油需求的1%。考虑到俄罗斯以及中东、非洲大部分地区的石油消费数据报告有限,约1%的需求被“遗漏”完全有可能。 事实上,仅各数据提供商对2025年上半年全球石油液体需求的估计,Argus为10230万桶/日,而标普全球大宗商品为10500万桶/日,差距也达到270万桶/日。 需求增长趋势可能更为强劲 大摩指出,更关键的是,这种产量估算分歧不是静态的,而是不断扩大的趋势。2023年之前,IEA与Petro-Logistics的估算差异很小且相对稳定。但自2023年初以来,这一差距以每年约36万桶/日的速度扩大。