详解美联储意外“扩表”,影响几何?

- 编辑:admin -详解美联储意外“扩表”,影响几何?

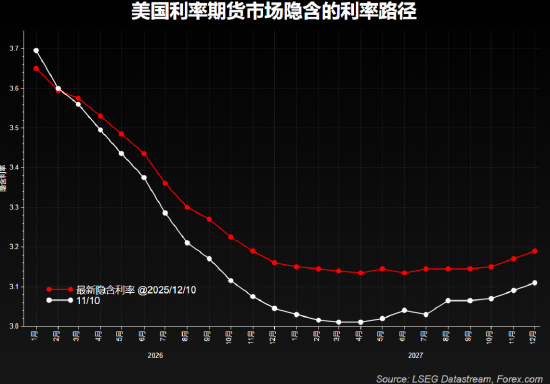

[db:图片]撰文:嘉盛集团资深分析师Jerry Chen 美联储如期宣布降息但内部分歧加剧,点阵图预测明年降息一次,但即将通过储备管理购债计划重启扩表向市场提供流动性支持,这一定程度提振了市场的乐观情绪。 美联储12月会议要点速览 ·美联储宣布降息25个基点符合市场预期,利率区间降至3.50%-3.75% ·内部分歧明显,12名票委中有三人投下反对票,为2019年以来最多 ·点阵图显示2026年仍将降息一次(25个基点),与9月预测保持一致。但有6位决策者认为本次会议不应该降息,有7人预计明年不再降息 ·最新经济展望预测通胀到明年年底放缓至2。4%,失业率保持在4.4%的温和水平,GDP增速升至2.3%,总体来看更为乐观 ·美联储将于12月12日开启“储备管理购债”操作,首轮约购买400亿美元的短期国债 ·鲍威尔重申就业市场下行风险,保留明年更多降的可能性 ·利率期货市场仍预计明年降息两次,但时间点可能推迟至下半年,隐含的利率曲线相比于一个月前更为鹰派 圣诞大礼 — 储备管理购债 相比于降息和利率路径,这次会议更令人意外的是美联储提前宣布了“储备管理购债”的计划,首轮购买约400亿美元的短期国债,并在未来几个月继续保持在高水平。 由于美联储过去三年实行量化紧缩,资产负债表规模已经从峰值的9万亿美元回落至6.6万亿美元,银行准备金降至2.9万亿美元的警戒线,且回购市场过去两个月始终处于不稳定状态(融资利率一度超过利率区间上限),种种迹象说明市场流动性已经收紧至可能影响货币政策传导的程度。因此美联储重启扩表已经迫在眉睫,只是时间点比预期来的更早。

圣诞大礼 — 储备管理购债 相比于降息和利率路径,这次会议更令人意外的是美联储提前宣布了“储备管理购债”的计划,首轮购买约400亿美元的短期国债,并在未来几个月继续保持在高水平。 由于美联储过去三年实行量化紧缩,资产负债表规模已经从峰值的9万亿美元回落至6.6万亿美元,银行准备金降至2.9万亿美元的警戒线,且回购市场过去两个月始终处于不稳定状态(融资利率一度超过利率区间上限),种种迹象说明市场流动性已经收紧至可能影响货币政策传导的程度。因此美联储重启扩表已经迫在眉睫,只是时间点比预期来的更早。 鲍威尔表示这一技术性操作“仅仅是为了在一段时间内维持充足的准备金供应,与货币政策无关”,意在降低市场对量化宽松(QE)的期待。 理论上来讲两者的确不同,QE是通过购买长期国债压低长期利率刺激经济,而储备管理购债是购买短期国债,更像是重流动性微调的工具。但在12月刚结束量化紧缩(QT)后马上开始扩表,还是给投资者带来一定的想象空间。 实际上过去两个月美联储已经通过公开市场操作在向市场进行流动性呵护,在年底的流动性投放对市场来说相当于是一份圣诞大礼。 市场反应谨慎乐观 降息和流动性支持的预期刺激美国三大股指周三升高,但甲骨文财报不佳盘后重挫10%显示出AI疑虑仍未消除。 美元指数显著回落或延续下行走势,非美货币趁势反弹其中瑞郎和英镑领涨。黄金在决议公布后显著反弹收高于4228美元,白银刷新历史高点至61.80美元,全年上涨113%。但加密货币并没有受益于美联储的决议。

鲍威尔表示这一技术性操作“仅仅是为了在一段时间内维持充足的准备金供应,与货币政策无关”,意在降低市场对量化宽松(QE)的期待。 理论上来讲两者的确不同,QE是通过购买长期国债压低长期利率刺激经济,而储备管理购债是购买短期国债,更像是重流动性微调的工具。但在12月刚结束量化紧缩(QT)后马上开始扩表,还是给投资者带来一定的想象空间。 实际上过去两个月美联储已经通过公开市场操作在向市场进行流动性呵护,在年底的流动性投放对市场来说相当于是一份圣诞大礼。 市场反应谨慎乐观 降息和流动性支持的预期刺激美国三大股指周三升高,但甲骨文财报不佳盘后重挫10%显示出AI疑虑仍未消除。 美元指数显著回落或延续下行走势,非美货币趁势反弹其中瑞郎和英镑领涨。黄金在决议公布后显著反弹收高于4228美元,白银刷新历史高点至61.80美元,全年上涨113%。但加密货币并没有受益于美联储的决议。